中裕科技是专注于流体传输高分子材料软管研发、生产和销售的高新技术企业;公司的主要产品包括耐高压大流量输送软管、普通轻型输送软管两大类。产品涉及页岩油气开采、消防与应急救援、农业生产等领域,主力产品页岩油气压裂供水软管长期供应美国页岩油市场,现已形成一定的竞争优势。我们看好公司页岩油气领域收入的增长以及新产品的市场拓展,预计公司2025-2027年归母净利润分别为1.22/1.47/1.71亿元,对应EPS分别为0.93/1.11/1.30元,对应当前股价的PE为24.3/20.2/17.3x,首次覆盖,给予“增持”评级。

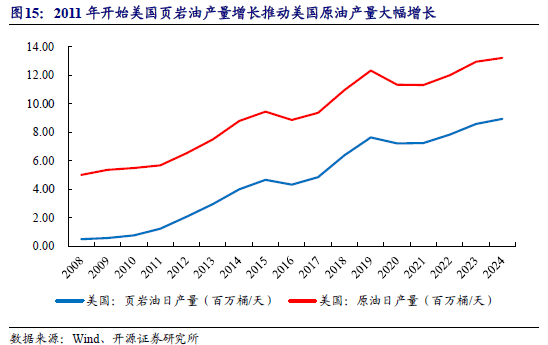

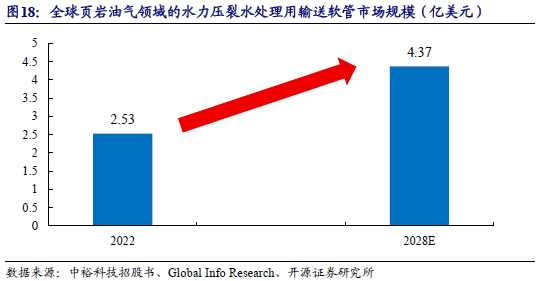

公司生产的页岩油气压裂供水软管是水力压裂技术开采页岩油的重要部件,主要用于页岩油田的远距离大流量高压供水。水力压裂技术是美国实现“页岩油气革命”的关键;2011年开始,得益于水力开裂技术的大规模应用,页岩油产量增长推动美国原油产量大幅增长,促使美国成为世界上最大的产油国。此外,沙特、中国等国家都在加大页岩油气资源的开采力度,据GIR数据,2022年页岩油气领域的水力压裂水处理用输送软管的市场规模约为2.53亿美元,预计到2028年将达到4.37亿美元,年复合增长率为 9.50%。

公司投资建设钢衬聚氨酯耐磨管量产项目,开辟矿产领域应用。钢衬改性聚氨酯耐磨管是以钢管作为外衬,聚氨酯作为内衬,采用浇注工艺一次整体成型的新型复合耐磨管道,目前主要的应用领域为各类金属矿山、油砂矿的开采。公司钢衬聚氨酯耐磨管产品主要面向国外市场,生产用于矿山前端洗选环节浆体输送的钢衬塑复合管道,与原有管道产品形成市场互补。此前用于该领域的同类管道主要来自德国、美国、澳大利亚等国家。公司于2024年在澳大利亚成立办事处,推广公司矿用输送管道产品。

中裕科技成立于2000年,是国家专精特新“小巨人”企业、国家绿色工厂、国家知识产权优势企业、国家高新技术企业。专注于流体传输高分子材料软管的研发、生产和销售,为流体输送提供耐高压、抗磨损、长距离的专业化解决方案和定制化服务。公司的主要产品包括耐高压大流量输送软管、普通轻型输送软管两大系列。产品以境外销售为主,客户分布于欧美、中东、南美等多个国家和地区。同时为国内应急救援、消防部门及石化能源企业提供配套产品。

公司产品广泛应用于页岩油气开采、矿井排水、市政消防、应急救援、农业灌溉等诸多领域,能够满足不同场景下的作业环境要求。根据不同应用领域,公司产品主要分为耐高压大流量输送软管和普通轻型输送软管。

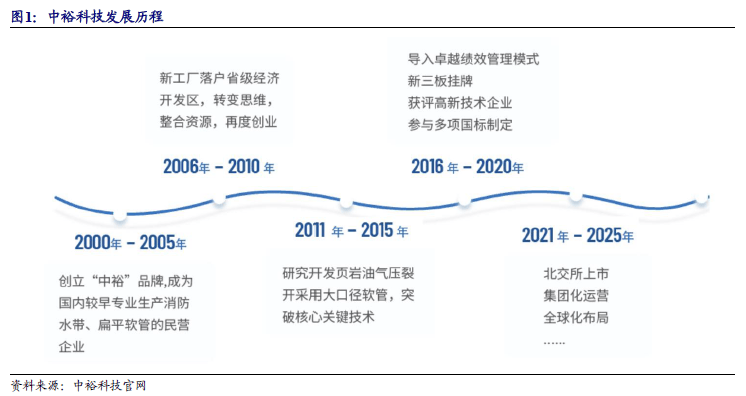

页岩油气压裂供水软管是公司的主力产品,2022年实现收入33591万元,占当年全部收入的55.34%。

公司页岩油气压裂供水软管主要用于向页岩油气开采水力压裂系统远距离大流量高压供水,以及将从地下回抽的水力压裂“返排液”输送至污水处理厂。页岩油气压裂供水软管输送距离较远,具有较高的承压能力,通常输送距离10-20km,工作压力150-300psi。主要客户是页岩油气开采配套服务商,公司向其提供压裂供水软管总成及配件,客户向油气开采公司提供成套供水系统及水处理系统,油气开采公司进行页岩油气水力压裂开采。

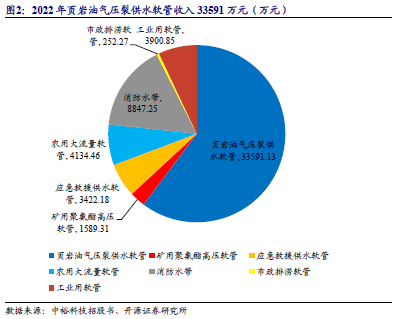

公司产品以境外销售为主,客户分布于北美、中东、南美、欧洲等多个国家和地区,已取得美国FM、UL、英国BSI和欧盟MED等多项海外认证,具备进入欧美等国外市场的资质。公司已在海外市场深耕多年,积累了广泛的客户资源,建立了较好的口碑,产品质量等得到客户的广泛认可。美国作为全球页岩油开采的最大市场,拥有全球最大的页岩油可采资源量,是中裕科技最大的单体市场,2022年美国市场收入占公司全部境外收入的65.26%。

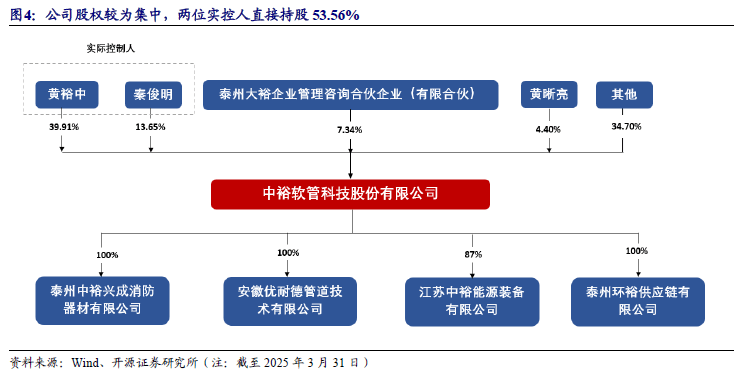

公司股权较为集中,两位实际控制人直接持股53.56%。截至2025年一季度末,公司实控人黄裕中、秦俊明夫妇直接持有公司53.56%的股份;泰州大裕为公司员工持股平台,持有7.34%的公司股份;黄晰亮为实控人黄裕中和秦俊明的一致行动人,持有4.4%的公司股份。公司股权较为集中,两位实控人能够对公司的实际经营决策、重大事项决策、人事任免等起控制作用,能够实际支配公司的行为。

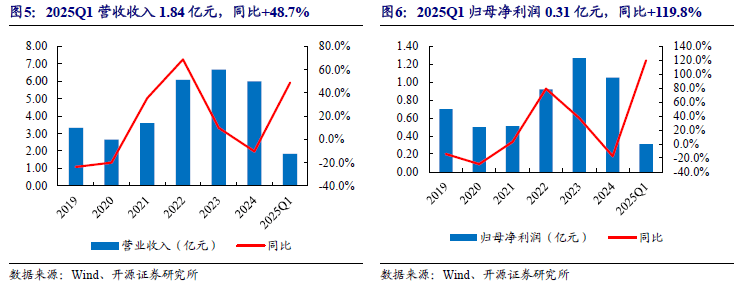

2019-2023年,公司营业收入由3.32亿元增长至6.67亿元,归母净利润由0.7亿元增长至1.27亿元;营收及利润均有较大幅度的增长。2024年,公司业务有所收缩,实现营收及归母净利润5.99、1.05亿元,相较2023年分别下滑10.2%、17.3%,主要系海外市场订单下降及产品销售结构变动所致。

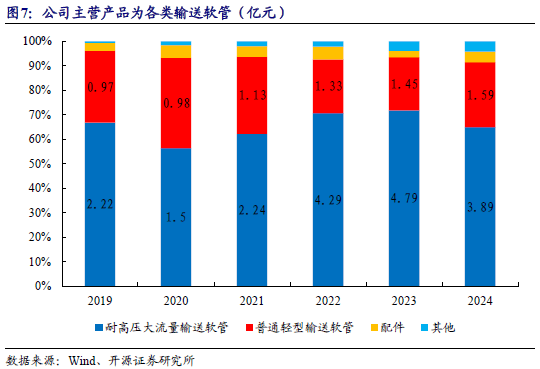

从营收结构来看,耐高压大流量输送软管和普通轻型输送软管是公司主要收入来源,二者收入合计占公司总收入的90%以上。2024年,耐高压大流量输送软管实现收入3.89亿元,普通轻型输送软管收入1.59亿元。

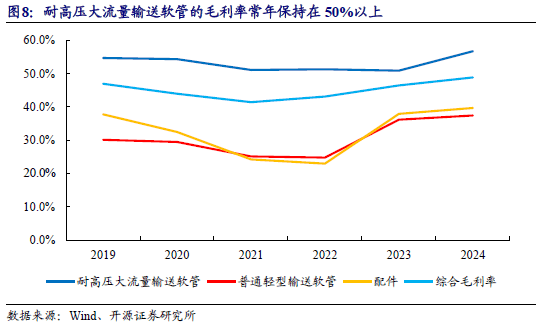

公司各类产品的盈利能力差别较大,其中耐高压大流量输送软管的毛利率常年保持在50%以上,相比之下,普通轻型输送软管2024年毛利率为37.4%。

由于公司有相当一部分收入来自海外,导致销售费用率水平较高,并且波动较大;2020-2024年,公司的销售费用率分别为8.5%、13.5%、17.1%、10.9%、12.3%。相较而言,研发费用率、财务费用率则相对稳定,2024年分别为5.7%、-0.4%。

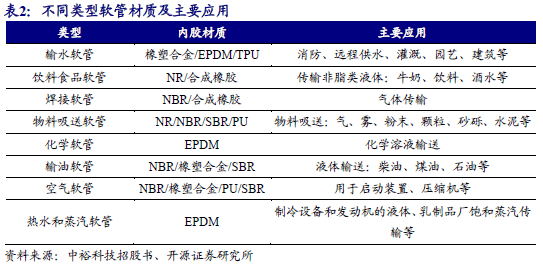

橡胶软管是用以输送气体、液体、浆状或粒状物料的一类管状橡胶制品。由内外胶层和骨架层组成,骨架层的材料可用棉纤维、各种合成纤维、碳纤维或石棉、钢丝等。一般胶管的内外胶层材料采用天然橡胶或者合成橡胶。

橡胶软管广泛应用于矿业开采、农业、基建、化工、食品饮料、消防、医药和汽车等行业,运送物质包括:水、油、高温水和蒸汽、气体、食品、饮料、化学品等。从软管材料来看可分为天然橡胶管、聚氨酯管、丁腈橡胶管、橡塑合金管等。

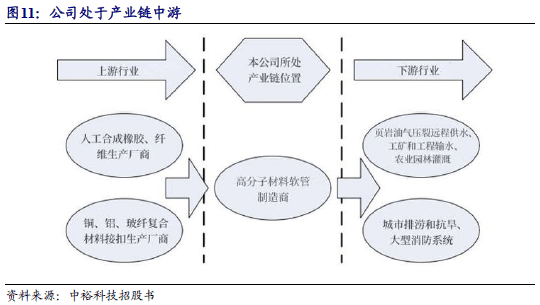

公司处于产业链中游位置,上游主要是人工合成橡胶、纤维和接扣的生产厂商;其中,人工合成橡胶主要包括TPU、NBR和EPDM,纤维主要为高强度聚酯纤维,接扣主要材质为铝、铜、合金材料或玻纤复合材料,按快速接扣、重型接扣等不同规格和标准进行制造。行业下游主要为具有水、石油等液体运输需求的终端用户,产品主要应用于页岩油气开采远程供水、工矿和工程输水、大型消防系统、城市排涝和抗旱、农业园林浇灌等。

中裕科技生产的页岩油气压裂供水软管主要用于页岩油田的远距离大流量高压供水。水力压裂开采过程中需要消耗大量的水资源,通常一口页岩油气井需要消耗上千立方米的水。同时,水力压裂后产生的废水中包含有毒化学物质,需要输送到专门的污水处理厂来进行处理。因此,在页岩油气压裂开采过程中就需要用到专门的供水软管。页岩油气压裂供水软管主要用于向页岩油气井处的蓄水池远距离大流量高压供水,以及将从地下回抽的水力压裂后的废水输送至污水处理厂。

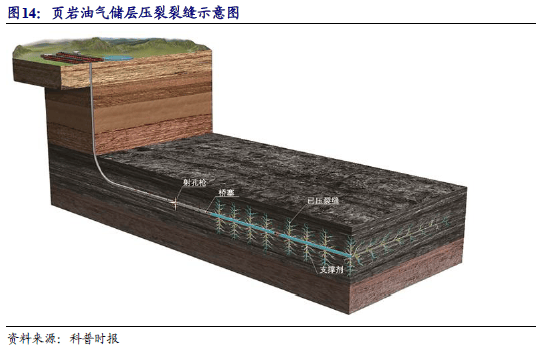

水力压裂(Hydraulic Fracturing),通常简称为“压裂”,是一种用于提高油气井产量的技术。通过向地下岩层注入高压液体,压裂技术能够在岩石中产生裂缝,从而使得油气能够更容易地流动到井筒并被提取到地面。水力压裂尤其在页岩气和页岩油的开采中发挥了重要作用。

水力压裂的基本原理是通过将高压液体(通常是水、沙子和化学添加剂的混合物)注入井筒,达到足够的压力后使地下岩石产生裂缝。这些裂缝被称为“水力压裂裂缝”,它们为油气提供了更大的渗透通道。为了保持这些裂缝的开放状态,沙子或其他支撑剂(如陶瓷颗粒)被注入其中,防止裂缝在压力释放后闭合。水力压裂液主要由以下三部分组成:水(通常占总液体体积的90%以上)、支撑剂(如沙子,用于保持裂缝开放)、化学添加剂(用于改善流体性能,确保压裂过程顺利进行)。

水力压裂技术开采页岩油气的过程中会消耗大量的水资源,美国杜克大学对6个盆地页岩气和页岩油的平均用水量研究评估后发现,每口页岩气井的用水量大约为39万至627万加仑,而每口页岩油井的用水量则大约为7万至200万加仑。

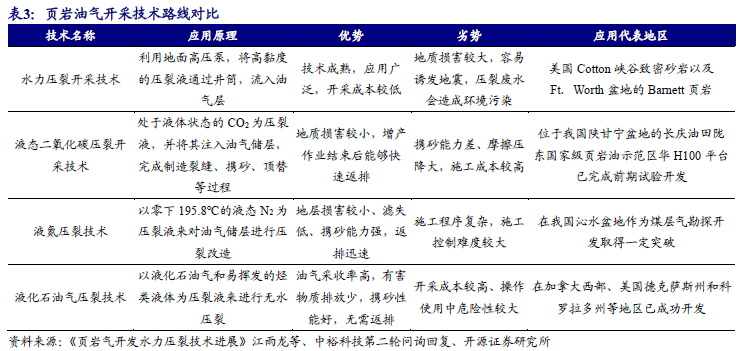

相较于其他几种页岩油气开采技术路线,水力压裂开采最大的优势在于技术成熟,使用广泛,开采的成本较低。水力压裂技术的缺点在于容易造成地质损害,诱发地震等,同时压裂废水会造成一定环境污染。相较于其他技术的工艺不成熟、危险性较大、施工程序复杂和开采成本高等劣势,水力压裂开采技术仍是目前境内外页岩油气开采的绝对主流方式,在可预期范围内被其他技术路线替代的风险较小。

水力压裂技术是美国实现“页岩油气革命”的关键。2011年开始,得益于水力开裂技术的大规模应用,页岩油产量增长推动美国原油产量大幅增长,促使美国成为世界上最大的产油国;2024年原油日均产量达到了1321万桶/天。美国页岩油资源的开发改变了全球能源格局,2016年,美国首次出口页岩气,2018年,美国首次成为石油净出口国。

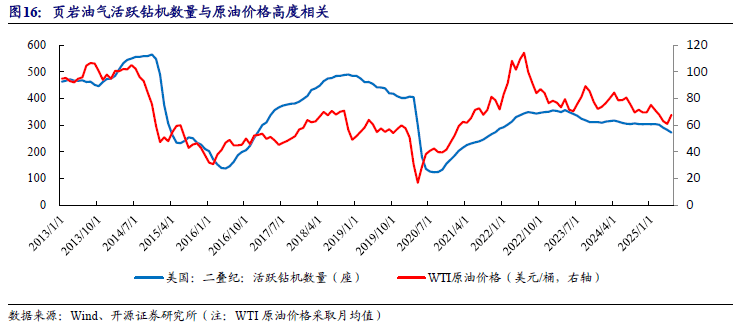

位于德克萨斯州西部的二叠纪盆地是美国最大且最富饶的页岩油产区,美国二叠纪活跃钻机数量可以反映美国页岩油气行业勘探开发的强度。通过对比二叠纪活跃钻机数量和WTI原油的走势发现,二者的相关性较强,同时活跃钻机数量走势相对于油价存在一定时间的滞后;当油价处于高位或者正处于上升阶段时,油气开采商会倾向于扩大投资,提高勘探开发强度,但由于从钻井到完井再到完全释放产能需要一定时间,这个时间差造成了对油价的滞后。所以油价是油气开采强度和产量的重要指标,当油价高位或者有上涨的预期时,其后一段时间内油气行业的勘探开发和生产都将处于活跃状态。

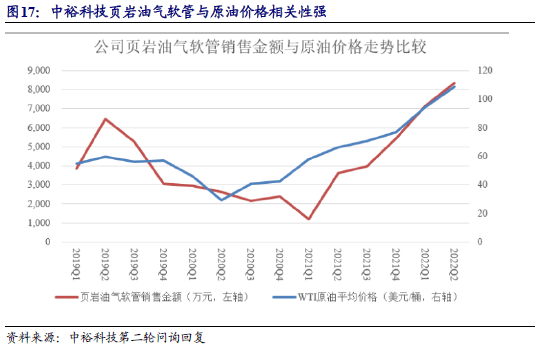

同样的,油价也间接影响着整个产业链物资的消耗。根据中裕科技第二轮问询回复,公司页岩油气压裂供水软管销售金额与原油价格走势相关性较强。国际油价和页岩油的开采成本共同决定了页岩油气开采行业的开工率,当WTI原油价格低于开采成本时,页岩油气行业的开工率下降,下游页岩油气开采配套服务商对相关软管产品需求量减少,公司的页岩油气压裂供水软管销售金额也随之减少;当 WTI原油价格恢复上涨,高于开采价格时,页岩油气开采行业的开工率回升,下游页岩油气开采配套服务商对相关软管产品需求增加,公司的页岩油气压裂供水软管销售金额随之增加。

据GIR(Global Info Research)数据,2022年全球水力压裂水处理系统用输水软管市场规模大约为2.69亿美元,预计2028年达到4.53亿美元,2022至2028期间,年复合增长率为9.05%。从下游应用领域来看,页岩油气领域占有重要地位,按收入计,2022年市场份额为94.23%,预计2028年份额将达到96.55%。2022年页岩油气领域的水力压裂水处理用输送软管的市场规模约为2.53亿美元,预计到2028年将达到4.37亿美元,年复合增长率为9.50%。

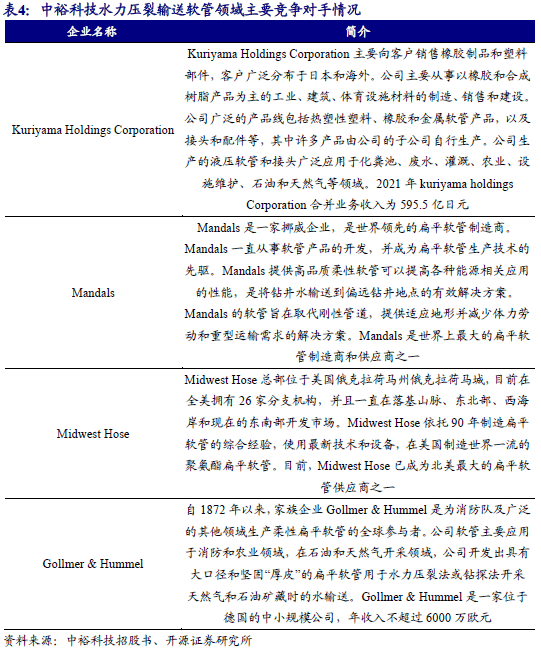

由于我国进入页岩油气开采领域的时间较晚,国内实现页岩油气压裂供水软管量产企业的数量较少,全球市场主要水力压裂供水软管企业均为国外的大型企业,包括Kuriyama Holdings Corporation、Mandals、Gollmer & Hummel、Midwest Hose等。海外企业凭借先发优势在高端产品市场具有一定的市场占有率,以公司为代表的中国企业凭借性价比优势和服务优势,正逐步扩大市场份额,发展速度较快。

除了美国,常规原油生产大国沙特阿拉伯正在国内积极推进页岩气勘探开发项目,其目标是到2030年,成为仅次于美国和俄罗斯的世界第三大天然气生产国。《日本经济新闻》预计,沙特阿美公司将投资至少1000亿美元推进东部贾富拉气田的开发,该气田天然气储藏量约为229万亿立方英尺,是中东地区最大的非常规页岩气田。

沙特阿拉伯拥有丰富的页岩油和天然气资源;据美国油服企业贝克休斯的估计,沙特技术上可开采的页岩气储量最多可达645万亿立方英尺,仅次于中国、美国、阿根廷和墨西哥,位列全球第五。

中裕沙特公司已于2024年12月份开业,实现了沙特本土化生产,为公司在沙特的发展奠定了基础,目前投产的产品以耐高压大流量输送软管产品为主。后续中裕沙特公司将进行柔性增强热塑性复合管设备安装、量产和普通轻型输送软管设备引进、量产。

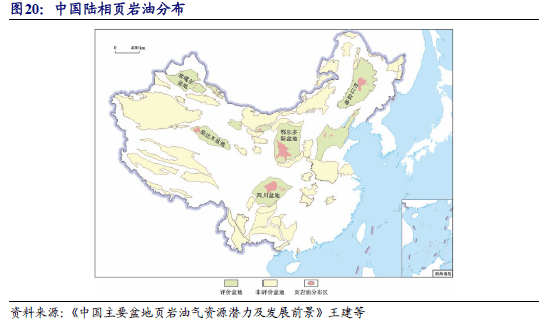

相较美国,中国陆相页岩油同样具有较大的资源潜力,根据《中国页岩油勘探开发研究进展与科学技术问题》(贾承造等)一文数据:自然资源部新一轮评估中国页岩油地质资源潜力为397.46×108 t,可采资源潜力为34.98×108 t。陆上中-高成熟度页岩油地质资源量约为283×108 t,是中国石油资源重要的战略接续领域。预计2030年中国的油气产量当量保持2.0×108 t 稳产,其中致密油1730×104 t、页岩油1 300×104 t, 合计3030×104 t,占总产量当量15%。未来,页岩油将成为石油稳产增产主力。

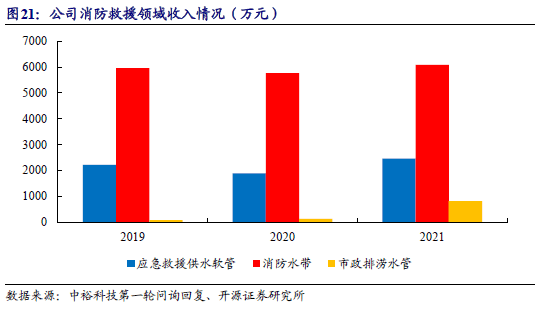

消防水带:消防水带是灭火供水系统中必不可少的消防产品,广泛应用于市政消防、森林消防、工矿企业、远程供水等领域。近年来,随着中国经济建设的不断推进, 城市化进程逐渐加快,建筑分布愈发密集,导致城市火灾事故频发。根据国家消防救援局统计,2024年,全国消防救援队伍共接报处置各类警情235.8万起,比2023年增加10.1%,并造成了严重的人员伤亡和财产损失。火灾事故的频发以及社会消防安全意识的提高直接拉动消防设施投入的增加。据智研咨询统计,2014-2021年,消防水带市场需求量由1.01亿米增加至2021年的3.8亿米,年复合增长率达20%。因此,我国消防水带市场规模较大,发展较快。

应急救援供水软管:主要应用于远距离消防供水、江河排涝及抗旱、城市饮用水输送等多种应用场景,其中远距离消防供水是指当火场距离水源较远或火势较大车内蓄水量不足时,利用若干消防车分别隔一段距离停放在供水线路上,依次连接水带,通过水泵加压将水运送到前车的消防车水罐内,供前车出枪灭火。应急救援场景下一般供水距离较远,要求产品具有重量轻、承压高、口径大、铺设及撤收速度快、机动灵活等性能。

市政排涝水管:具有轻便、易收卷、占用体积小、排水能力强等特点,主要应用于市政排涝、山洪抢险、污水处理等场景,常配于排涝车、排涝泵上,排除危害生产、生活的积水,加强防洪排涝,确保汛期安全。

公司投资建设钢衬聚氨酯耐磨管量产项目,开辟矿产领域应用。钢衬改性聚氨酯耐磨管是以钢管作为外衬,聚氨酯作为内衬,采用浇注工艺一次整体成型的新型复合耐磨管道。钢衬改性聚氨酯耐磨管特别适用于粗颗粒、高压、高速介质的输送。钢衬聚氨酯耐磨管兼具钢管的强度、优异的弹性形变和耐磨耐低温性能,在工矿场景中能发挥较大的性能优势,大大增加了使用寿命,另外重量轻、易安装的特点也大大降低了人工成本,是目前性价比较高的采矿用管道之一。钢衬改性聚氨酯耐磨管目前主要的应用领域为各类金属矿山、油砂矿的开采。

公司钢衬聚氨酯耐磨管产品主要面向国外市场,生产用于矿山前端洗选环节浆体输送的钢衬塑复合管道,与原有管道产品形成市场互补。此前用于该领域的同类管道主要来自德国、美国、澳大利亚等国家。公司于2024年在澳大利亚成立办事处,对公司矿用输送管道进行应用推广。

澳大利亚是世界上主要的采矿国家之一,在全球矿业市场中占据重要地位,其铁矿石、锂、铜、黄金、铀、铝土矿、镍、锆、钴和稀土等矿产的储量和产量均位列世界前茅。

根据 Fact MR 的研究数据显示,2021年度全球采矿管道市场规模为60亿美元,同比增长5.5%,而到2031年度全球采矿管道市场规模将达到110亿美元,年复合增长率将达到6.5%。其中,根据Markets and Markets 的数据显示,2021年度用于能源矿产开发及运输领域的管道市场规模为27亿美元,预计到2026年度市场规模将达到33亿美元,复合增长率为4.5%。从应用领域的消费趋势和市场需求来看,钢衬聚氨酯耐磨管的市场空间广阔。

根据公司所处行业及产品情况,选取伟星新材、公元股份、利通科技为可比公司。

我们看好公司页岩油气领域收入的增长以及新产品的市场拓展,预计公司2025-2027年归母净利润分别为1.22/1.47/1.71亿元,对应EPS分别为0.93/1.11/1.30元,对应当前股价的PE为24.3/20.2/17.3x,首次覆盖,给予“增持”评级。

原材料价格大幅波动、新产品市场开拓不及预期、汇率波动风险。返回搜狐,查看更多